Warum sich die Risikowahrnehmung von urbanen Fachmarktzentren verändern wird

Rar am Markt, gut und teuer. Fachmarktzentren sind begehrt bei Investoren. Damit das so bleibt, müssen sie offen für Wandel und Veränderungen bleiben. Der Trend zur Frei-Haus-Lieferung durch Onlineservices wächst. Nahversorger müssen reagieren.

Die Zukunft urbaner Fachmarktzentren liegt im intelligenten Nutzungsmix, die Fläche wird neu verteilt. Möglicherweise findet selbst der Wettbewerb noch einen Platz unter dem Centerdach, wenn die E-Milch in Strömen fließt.

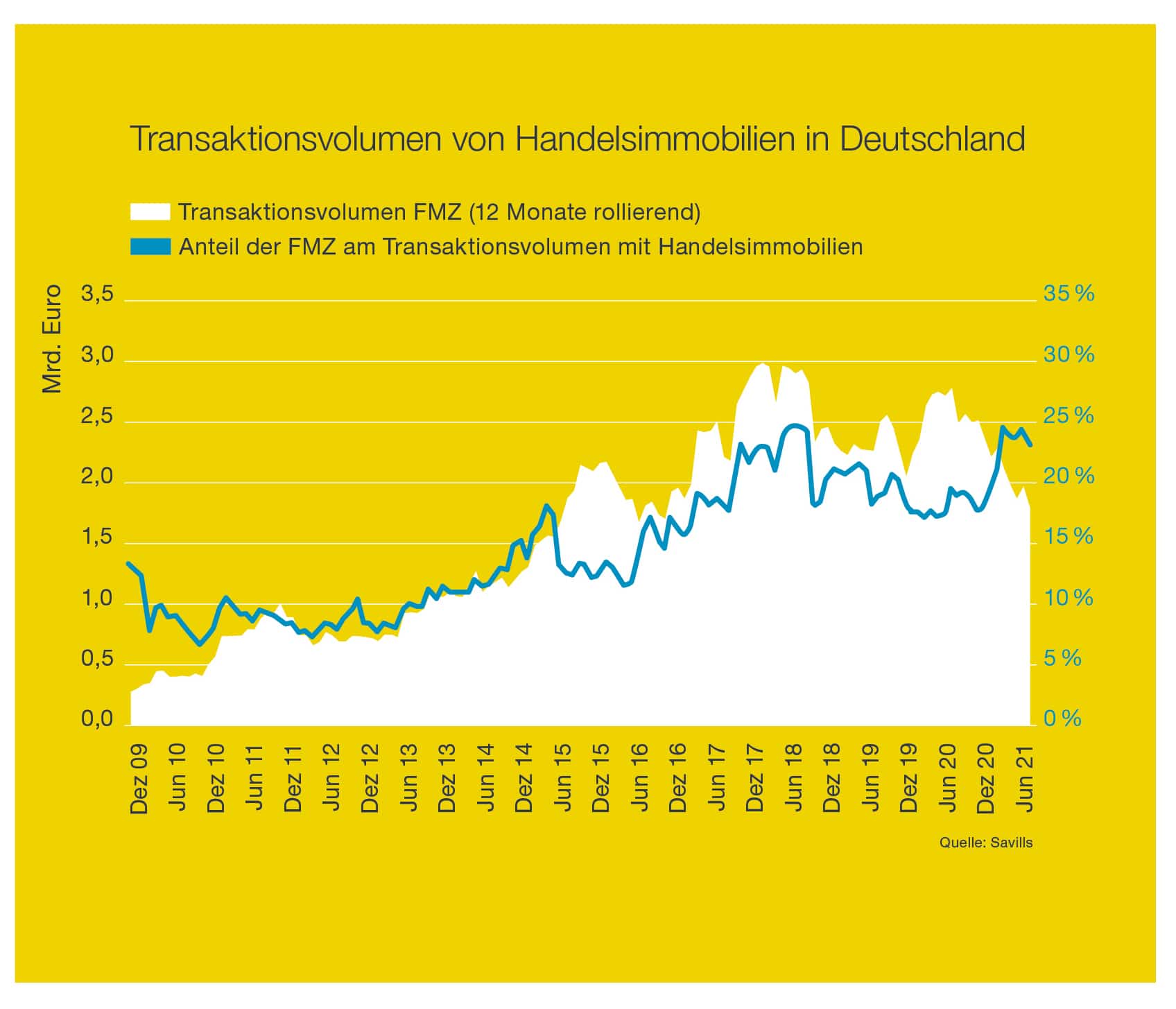

Seit Jahren sind Fachmarktzentren das liebste Kind der Investoren, und daran hat sich auch im Jahr 2021 nichts geändert. Knapp ein Viertel des gesamten mit Handelsimmobilien in Deutschland umgesetzten Transaktionsvolumens entfiel zuletzt auf Fachmarktzentren (siehe Abbildung „Transaktionsvolumen von Handelsimmobilien in Deutschland“). Kein anderes Handelsimmobilienformat lockte mehr Geld an. Doch auch diesem boomenden Segment stehen neue Herausforderungen ins Haus.

Dem relativen Bedeutungsgewinn von Fachmarktzentren steht nämlich ein absoluter Volumenrückgang gegenüber. Im Frühjahr unterschritt das jährliche Transaktionsvolumen zum ersten Mal seit vier Jahren wieder die Marke von zwei Milliarden Euro. Ein Mangel an zum Verkauf stehenden Objekten ist einer der Gründe für diese Entwicklung. Seit Langem zeichnen sich die Käufer von Fachmarktzenten durch eine lange Haltedauer aus, und insofern ist das Angebot zweifellos knapper als noch vor ein paar Jahren.

Umgekehrt ist die Nachfrage nach Fachmarktzentren, die langfristig stabile Mieterträge versprechen, unvermindert hoch und folglich sind es auch die Preise. Das gilt vor allem im Vergleich zum europäischen Ausland. Während die Spitzenrenditen hierzulande unter vier Prozent liegen, betragen sie in Frankreich, Großbritannien und Spanien mindestens fünf Prozent. In anderen Ländern sind sie noch höher. Angesichts dieser Preisdifferenz beschränkt manch länderübergreifender Investor seine Suche nach geeigneten Fachmarktzentren auf das europäische Ausland – auch das ist ein Grund für das rückläufige Transaktionsvolumen.

Doch nicht nur die hohen Preise lassen einige Investoren zögern. Auch die Pandemie und ihre Folgen haben natürlich Spuren hinterlassen. Investoren sind zurückhaltender geworden, vor allem gegenüber Objekten, die einen vermeintlich risikobehafteten Textilbesatz aufweisen. Noch mehr als vor der Pandemie zerfällt der Bestand an Fachmarktzentren dadurch in zwei Teile: Auf der einen Seite stehen jene Zentren, denen die Investoren die Fähigkeit zuschreiben, nachhaltig stabile Mieterträge generieren zu können. Auf der anderen Seite befinden sich solche, die dieses Investorenvertrauen nicht genießen. In welche Kategorie die Investoren ein Fachmarktzentrum einsortieren, hängt ganz wesentlich von einem Merkmal ab: dem Anteil des Nahversorgungshandels am Gesamtertrag.

Seit Pandemiebeginn beobachten wir hierzulande einen E-Food-Boom, der mit fortschreitendem technologischem Fortschritt vor allem bei Standard-Nahversorgungsartikeln, etwa Milch oder Konserven, weitere Spuren hinterlassen wird. Es dauert nicht mehr lange, und diese Artikel bestellen sich bei Bedarf eines Haushaltes über Algorithmen selbst. Mit etwas Zeitverzug können sich auch im Nahversorgungssegment Entwicklungen ergeben, wie sie sich in anderen Bereichen des Einzelhandels bereits vollzogen haben.

Dieser Prozess hat mit Akteuren wie Flink und Gorillas nun Fahrt aufgenommen. In welchem Tempo er weiterläuft, ist noch nicht abzuschätzen. Dass er jedoch den Lebensmitteleinzelhandel und damit die Fachmarktzentren beeinflussen wird, kann als sicher gelten. Von der Expansion der Lebensmittellieferdienste werden bis auf Weiteres eher die Fachmarktzentren in den großen Agglomerationsräumen betroffen sein. Diese Standorte sind allerdings eindeutig in der Mehrzahl, und somit liegt bereits heute ein erheblicher Anteil aller hiesigen Objekte innerhalb eines Liefergebiets von mindestens einem E-Food-Anbieter (siehe Karte).

»Seit Pandemiebeginn beobachten wir hierzulande einen E-Food-Boom, der mit fortschreitendem technologischem Fortschritt vor allem bei Standard-Nahversorgungsartikeln, etwa Milch oder Konserven, weitere Spuren hinterlassen wird.«

E-Food als Chance

Die Formel „je mehr Nahversorgung, desto besser“ greift als Investitionsstrategie somit etwas zu kurz. Für Fachmarktzentren außerhalb der Ballungsräume behält sie wahrscheinlich noch für lange Zeit ihre Gültigkeit. In allen anderen Fällen wird das Ermitteln der Wettbewerbsintensität im lokalen Lebensmitteleinzelhandel unter Berücksichtigung der E-Food-Anbieter sicherlich essenziell für die Gesamtbewertung eines Fachmarktzentrums werden. Denn die Lebensmittellieferdienste werden fester Bestandteil unserer Städte der Zukunft sein. Sie als zusätzlichen Wettbewerb für den stationären Lebensmitteleinzelhandel in Fachmarktzentren und anderswo zu betrachten, ist jedoch nur eine Seite der Medaille.

Dass dieselben Akteure auch potenzielle Nutzer für Flächen in Fachmarktzentren sind, ist die andere. Denn die E-Food-Anbieter sind prinzipiell in dieselben Lieferketten eingebunden wie ihre traditionellen Pendants, und insofern überlappen sich ihre Standortanforderungen wenigstens zum Teil. Zudem sind ihre Ansprüche an die Fläche zumindest für die letzten Glieder der Lieferkette gering.

Wir erwarten daher Fachmarktzentren, die sich nicht mehr vollständig mit Einzelhandelsflächen bespielen lassen, die aber bei entsprechender Standortqualität Repositionierungschancen in Richtung eines „Mixed Use“ mit Einzelhandels-, Logistik- und Gewerbeflächen aufweisen. Gerade im Logistiksegment ergeben sich Chancen. Die Städte der Zukunft werden höchstwahrscheinlich sehr viel weniger Einzelhandelsfläche als heute, dafür aber viel mehr Logistikfläche beherbergen. Schon heute existieren eben neben der klassischen Logistik auch attraktive Self-Storage-Konzepte und Konzepte, die Produktionsbetrieben einer Region sowohl Produktions- und Werkstattfläche als auch moderne Bürofläche unter einem Hallendach als Bestandteil eines Fachmarktzentrums bieten. Davon werden wir künftig mehr sehen.

Von Jörg Krechky, Savills